24 octubre, 2016 — Eric Gladyshev

Lo que no sabes del riesgo en trading

La disciplina es una de las competencias clave en la forma de pensar de un trader. Nos permite ejecutar con rigor el sistema de inversión aplicado, de manera que el sistema desarrolle una esperanza matemática positiva (si es un sistema rentable). Sucederá lo contrario, si no somos disciplinados en su aplicación, ya que estamos añadiendo una variabilidad matemática que hará que la probabilidad ganadora no sea determinista, por lo que fácilmente perderemos, a pesar de estar usando un sistema ganador.

Tener disciplina quiere decir aplicar de forma única las premisas que tenemos detalladas en nuestro sistema de trading, entre las cuales, una de las más importantes es el riesgo a asumir.

El mercado nos expone constantemente a infinidad de situaciones diferentes, ninguna de las cuales nos asegura la rentabilidad, por ello pensar en probabilidades es fundamental ya que es la naturaleza que rige los mercados. Antes de operar, se ha de asumir que existirán operaciones perdedoras, es inevitable, por lo que en nuestro sistema de trading ha de estar detallado cuanto estamos dispuestos a perder en cada situación.

Son muchas las condiciones a tener en cuenta a la hora de determinar el riesgo que se asume en una operación, aspectos estructurales del precio, la volatilidad y liquidez del activo, el timeframe en el que nos encontramos. A continuación se verán más detalladamente.

¿De qué depende el riesgo

1. Volatilidad y liquidez del activo que operamos

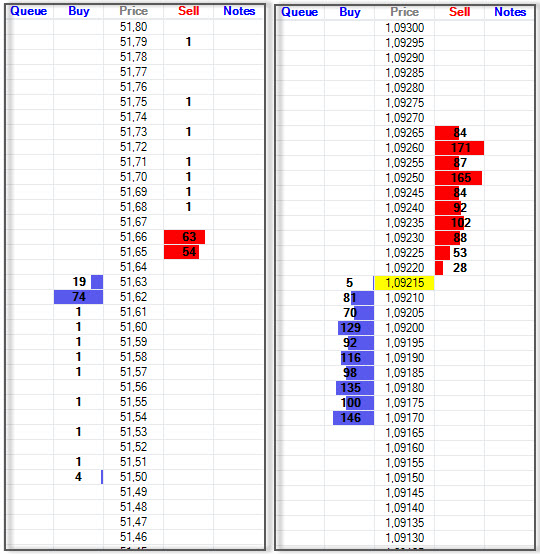

El activo a operar es de suma importancia a la hora de calcular el riesgo. Los activos de baja liquidez no nos aseguran una continuidad del precio, existiendo GAPS y que pueden destruir la operativa. Asegúrate de trabajar siempre en activos con alta liquidez que no den sorpresas inesperadas. En la siguiente imágen puedes ver el ejemplo de un mercado poco líquido (a la izquierda) y otro muy líquido (a la derecha).

La volatilidad que puedes esperar del instrumento elegido es otro parámetro fundamental para controlar el riesgo. Necesitas que el precio se mueva para poder generar ganancias, pero no necesitas tanta volatilidad como para que el activo sea demasiado arriesgado.

2. El time frame

El mercado bursátil tiene un comportamiento fractal, es decir, se comporta de igual manera sea cual sea el time frame visualizado, pero esto no es del todo cierto.

El precio al moverse genera oscilaciones que no son observables de igual forma en diferentes time frames, a menor time frame (1m, 2m, 5m) más nos acercamos al gráfico, de forma que las oscilaciones en el precio que se pueden ver son las más primarias, pudiéndose observar la oscilación más elemental en el gráfico de ticks.

En time frames mayores (30m, 60m, diario) la apariencia del gráfico puede resultar muy parecida a la de time frames menores, pero el recorrido realizado no tiene nada que ver, ya que lo que se observa son las oscilaciones más lejanas que realiza el precio, y las oscilaciones más elementales quedan enmascaradas en el recorrido de cada vela, no siendo posible su visualización explícita, pero eso no quiere decir que no existan.

Conocer esto es de vital importancia a la hora de determinar el riesgo a asumir en cada time frame, tamaños de stop loss insuficientes en time frames lejanos harán que el precio nos expulse del mercado debido a las oscilaciones primarias enmascaradas. A medida que operamos en un timeframe menor y monitorizamos oscilaciones más elementales, más podemos reducir el riesgo, pero también será menor el profit que podamos obtener dado que los recorridos del precio serán menores.

Existen operativas que se aprovechan de las ventajas propias de cada time frame, analizando el contexto de mercado en time frames lejanos, acercándose a periodos temporales menores para ejecutar la entrada reduciendo así el riesgo, y dejando correr las ganancias de nuevo en time frame lejanos, obteniendo ratios beneficio-pérdida extremadamente suculentos.

3. Riesgo intrínseco al sistema de trading usado

El mercado es un lugar tan extenso como complejo que puede ser operado de infinidad de maneras. Al usar una estrategia de trading lo que se hace es explotar una determinada imperfección en el mercado que permite sacar beneficio de él.

Esto da un amplio abanico de posibilidades en el diseño de la estrategia de inversión, razón por la que resulta poco útil hacer referencia a riesgos asociados a un sistema en particular. Cada sistema de trading debe ser extensamente testeado en modo simulado antes de su uso con una cuenta real con el fin de probar su eficacia y obtener los parámetros estadísticos vitales, propios de ese sistema en particular.

Uno de los parámetros a identificar es el riesgo que tiene el sistema, reflejado por el tamaño de stop loss que requiere, el porcentaje de operaciones perdedoras, serie de pérdidas consecutivas y max drawdown posible entre otros. Hablaremos sobre estos parámetros más detalladamente en uno de los próximos artículos.

Stop Loss como herramienta principal en el control del riesgo

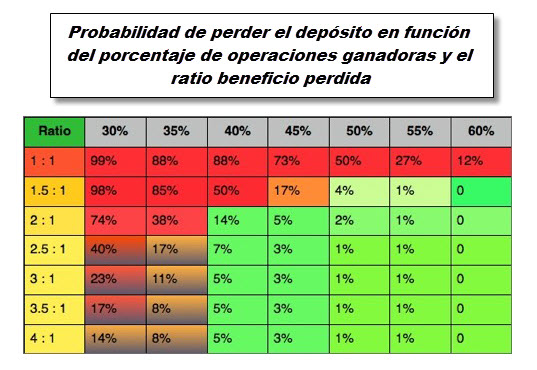

El stop loss nos permite controlar y limitar el riesgo al que nos exponemos, está implicado directamente en el ratio pérdida-beneficio y compite directamente con el profit de cada operación. Por ejemplo, considerando que estamos aplicando un sistema que arroja el 40% de operaciones ganadoras, y que en cada una de estas operaciones ganadoras da un profit de 12 ticks, nos obliga a que el tamaño de stop loss no exceda de 8 ticks, siendo el beneficio en tal caso cero (negativo si tenemos en cuenta las comisiones).

Vemos la relación del Stop Loss, Take profit y porcentaje de operaciones ganadoras en la siguiente ecuación:

Take Profit = nivel profit – nivel entrada

Stop Loss = nivel entrada – nivel stop loss

TP/SL = ratio riesgo beneficio real

Ratio riesgo beneficio mínimo= (1 / % operaciones ganadoras) – 1

Analizando la ecuación anterior se evidencia que si el stop loss es demasiado grande, el ratio riesgo beneficio real puede ser inferior al ratio riesgo beneficio mínimo, por lo que el sistema dejaría de ser rentable. El tamaño del stop loss, es por tanto una de las variables más críticas de nuestro sistema de inversión y ha de estar sólidamente determinado.

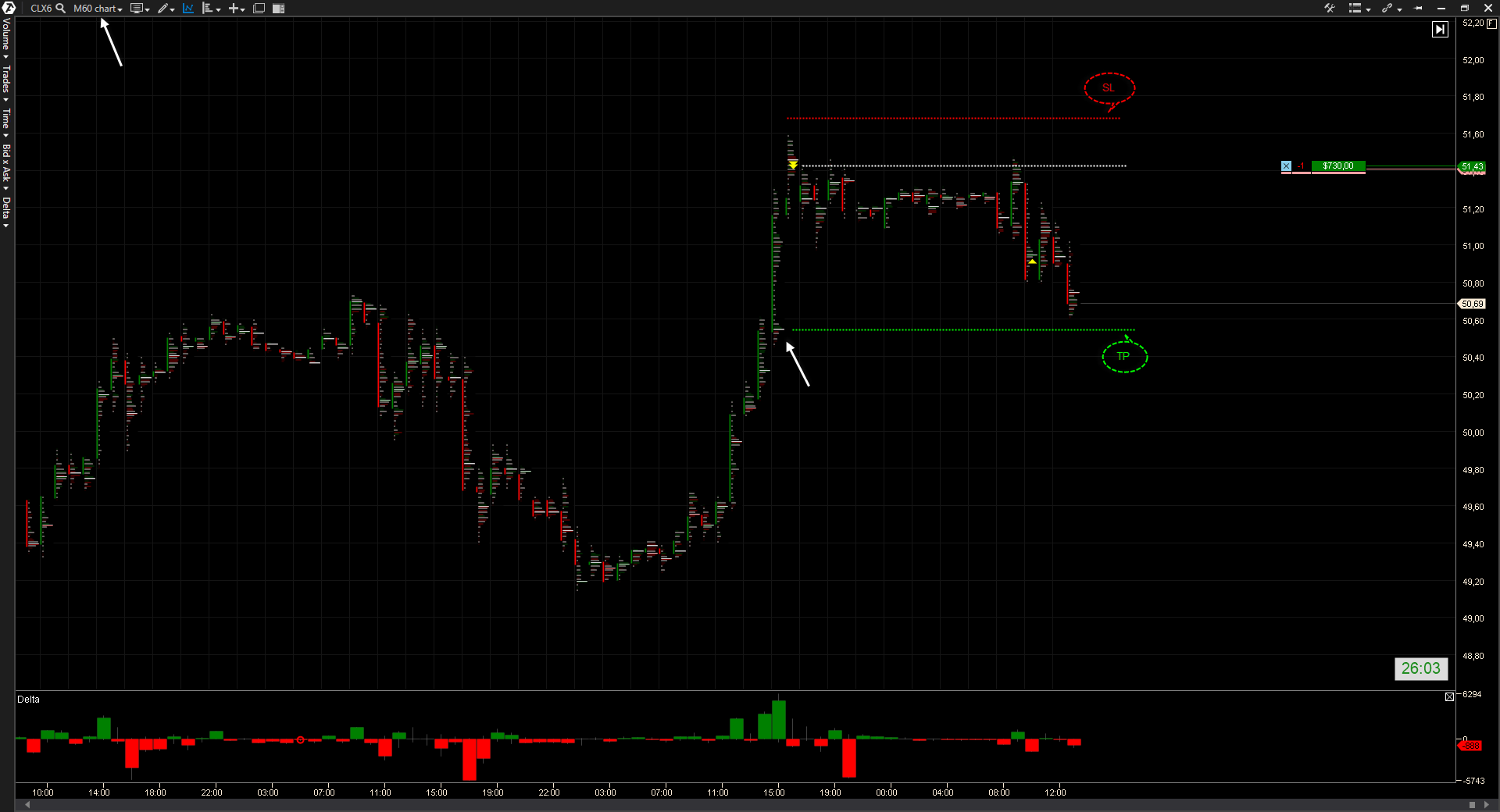

En la siguiente imagen vemos un ejemplo de relación beneficio-pérdida, y las operaciones ganadoras necesarias en tal caso para que el sistema sea rentable.

El depósito

Anteriormente hemos determinado el tamaño de Stop Loss en función del profit y el porcentaje de operaciones ganadoras que estipula el sistema de inversión usado. Es un cálculo matemático exacto y correcto, pero existe un factor limitante añadido a tener en cuenta: el tamaño de nuestro depósito.

La cantidad de dinero que disponemos en nuestro depósito está directamente relacionada con el tamaño de Stop Loss y el número de operaciones perdedoras consecutivas que podemos soportar.

Por ejemplo, si disponemos de 3000 dólares de depósito y nos permitimos usar un tamaño de Stop Loss de 300 dólares, con tan sólo 10 operaciones perdedoras estaríamos arruinados y 10 operaciones perdedoras pueden suceder más fácil de lo que parece (en realidad no se llegaría ni a diez operaciones debido al margen mínimo requerido por el broker).

Existen reglas que determinan el riesgo máximo a asumir en función del tamaño del depósito, como la regla del 2% la cual nos permitirá tener 50 operaciones perdedoras consecutivas, pero ¿es realmente necesario?. En este punto se hace de nuevo mención al estudio en backtesting que ha de tener el sistema en particular para conocer sus datos estadísticos de riesgo, y con ello determinar el tamaño de depósito adecuado para el tamaño de stop loss y número de pérdidas consecutivas medias de nuestro sistema.

Y ahora lanzo la siguiente pregunta a los que llegaron leyendo hasta estas lineas, imaginemos dos estrategias con parametros identicos. En una arriesgamos siempre una cantidad fija de dinero, en la otra con un porcentaje constante de nuestra cuenta. ¿Qué estrategia dará mayores beneficios y por qué?

4 Comentarios

A la larga generará más beneficios la que reinvirtamos siempre un porcentaje constante. Pq con la base de que las dos son ganadoras, al ir creciendo el beneficio, vamos aumentando el porcentaje de manera exponencial… Lo que se conoce como Interés Compuesto. La otra crecerá también , pero de una manera lineal.

Gracias Louren, tu respuesta es correcta. De hecho me llevo dos nuevos términos a mi vocabulario: “crecimiento de manera líneal” y “interés compuesto” =)

Buen artículo Erik.

En cuanto a la pregunta final, creo que la estrategia que arriesga un porcentaje constante de la cuenta será la más rentable, tanto si el sistema es ganador y se aplica con disciplina (porque aumentará la cantidad a invertir conforme vaya creciendo el capital); como si el sistema es perdedor y/o se aplica de forma indisciplinada (porque conforme mengüe el captial, también menguará la cantidad a arriesgar).

Saludos

Hola Juan Carlos, es cierto que el riesgo también se aumentará conforme al porcentaje aplicado. En uno de lo próximos artículos habalremos sobre diferentes parámetros y sistemas de control de riesgo, sus ventajas y desventajas. Aún queda mucho por decir =)

¡Los comentarios están cerrados para este artículo!